18840660588 18840661866

18840660588 18840661866

同时今年上半年,航空运输生产总体呈现V型走势。据民航局数据,上半年,全行业共完成旅客运输量1.18亿人次,同比下降51.9%,恢复至2019年同期的36.7%,全行业共完成货邮运输量307.7万吨,同比下降17.9%,恢复至2019年同期的87.5%。

截至7月17日,五家上市航司上半年运营数据已公布,具体来看,上半年国东南三大航整体客运量同比下降超过一半,客座率在63%-67%之间,同比下降10个百分点左右。同时以上海为主基地的春秋航、吉祥航运营指标也不理想,春秋客运量同比降幅超过四成,客座率整体恢复到了72.6%,吉祥上半年客流降幅约六成,客座率为66.2%,两家民营航司客座率同比下降均在10个百分点左右,相比19年同期下降约19个百分点。

从投入运力情况(ASK)来看,春秋航、南航恢复程度相对最高,同比降幅约3成水平,国航、东航、吉祥航空同比降幅超过4成水平;从RPK来看依旧是春秋航和南航恢复相对高,同比降幅约4成水平,国航、东航、吉祥航空同比降幅均超过5成。

图:2022上半年八家国内上市航司归股净利润统计表 制图:民航资源网

图:2022上半年五大国内上市航司客运运营表现 制图:民航资源网

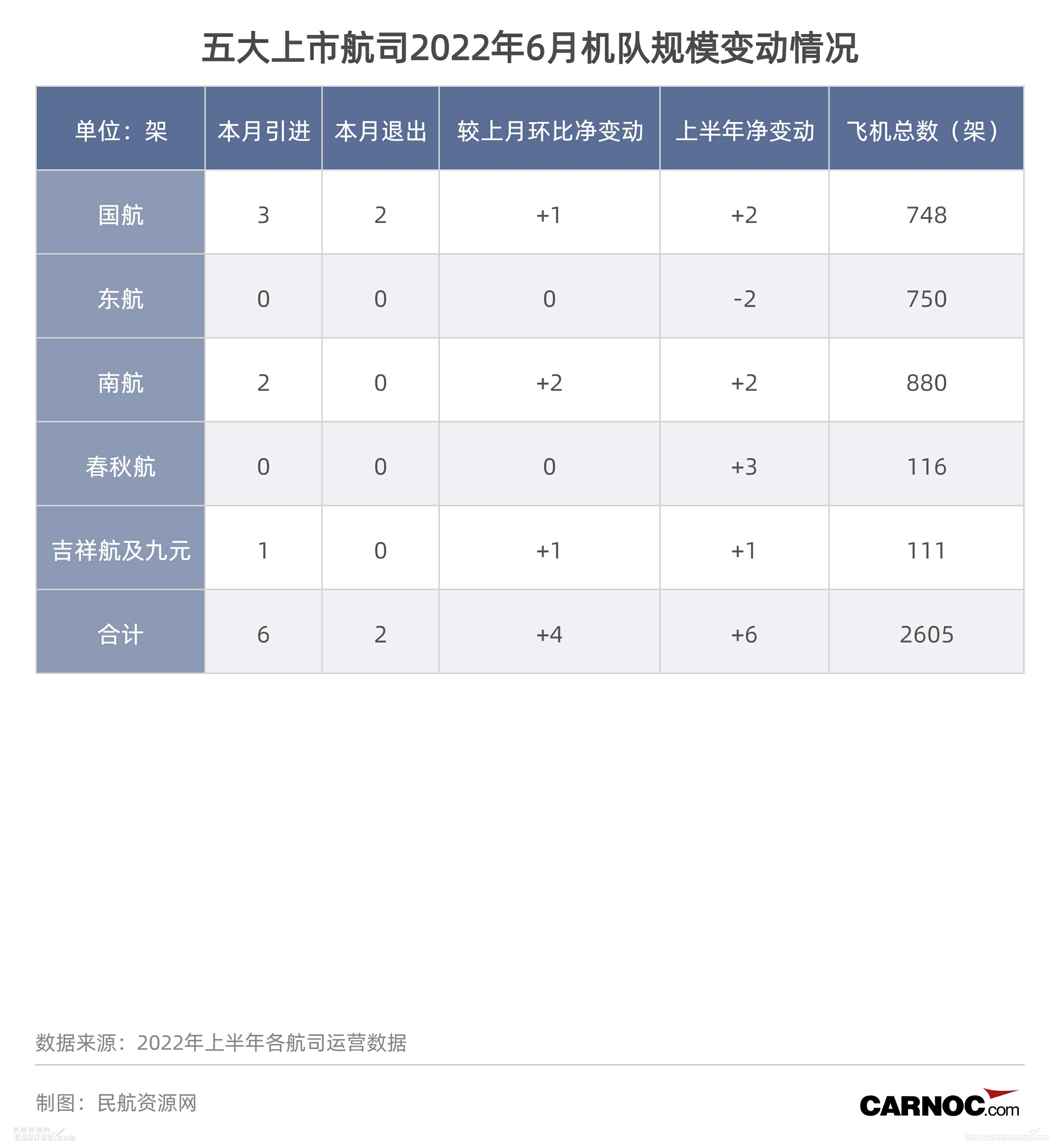

2022年从各航司机队引进规划看,上半年飞机引进数量更为慎重且更倾向经济节能性,5家航司仅净增长6架飞机,其中A320NEO系列为各航司引进最多的飞机机型,退出最多的为机龄较长的B737NG系列飞机,5家合计机队规模为2605架。此外值得关注的是国内三大航均分别与空客签订合同,共采购了292架A320NEO飞机,交付时间在2024年-2027年。采购的新飞机部分用作机队老旧飞机退出的更新需求,另外是作为对机队运力进行规划和储备。

图:五大航司2022年6月机队规模变动情况 制图:民航资源网

对比客运惨淡,我国航空货运恢复至较高水平,上半年全行业共完成货邮运输量307.7万吨,同比下降17.9%,已恢复至2019年同期的87.5%,另外国际货运量同比已实现正增长。

疫情后航司把更多目光投放在航空货运市场,上半年五家上市航司货物及邮件载运率恢复良好均超过去年同期水平。国航货物及邮件载运率为40.7%,同比提升2.9个百分点,东航为35.17%,同比提升3.6个百分点,南航为58.51%,同比提升5.6个百分点,春秋航为70.15%,同比提升15个百分点,吉祥航为26.78%,同比提升9.6个百分点。从各家货运量及恢复程度来看,仍是南航最高为66.5万吨,已恢复去年同期9成水平,春秋航、国航恢复到8成水平,东航、吉祥航约为7成左右水平。货邮运输量由高到低分别为南航(66.5万吨,同比下降10%)、国航(48.7万吨,同比下降19%)、东航(31.0万吨,同比下降33%)、春秋航空(3.3万吨,同比下降16.3%)、吉祥航空(3.7万吨,同比下降30%)。

另外多项利好政策正在有力支撑民航企业度过最困难阶段,目前民航航班量已自4月开始触底反弹,5、6月恢复速度增快。7月以来,民航单日航班量持续保持在10000班以上。国内民航市场的复苏势头已逐渐显现,市场态势持续向好。自入境时间6月1日起,有关赴华国际航班熔断政策的统计时间从落地后7天调整至落地后5天,其余条件不变。7月份民航局协调有关部门,在财政支持方面,为国航、东航、南航三大航各争取注资30亿元。近日多家国内航司以及国外航司宣布7月中旬至8月份复飞或新开国际航线,新一波国际航线正在恢复中。目前看,民航暑运已至,机票购票热度和航班数量都在大幅回升。但与此同时,7月以来中国内地本土疫情已波及20多个省份,广东疫情仍多点散发,海口、西安等地实施新一轮疫情管控,燃油价格继续上涨和人民币贬值情况,加之高铁分流等叠加因素,国内民航市场进一步恢复仍可能仍出现波动。

民航资源网专家熊维表示,客观说今年上半年各家航司确实经历了疫情以来最为艰难的时刻,各项数据也反映了当前民航业的困境。但随着疫情防控措施趋于稳定,回国航班逐步开放,6月份我国民航业已经出现明显拐点,这个势头有望在下半年保持。欧美地区在政策放开后的出乎意料的市场反弹,都已经迫使各大航司缩减航班来保障运行和服务。这种市场需求预期一定也会给国内民航业复苏更加坚定的信心。

相关文章

相关文章